Son yıllarda molekül geliştirme konusunda ilaç firmalarının izledikleri yöntemler oldukça değişti. Bilindiği gibi onbeş-yirmi yıl öncesine kadar çok uluslu büyük ilaç firmaları (Big Pharma) sadece kendi bünyelerindeki Ar-Ge merkezlerinde moleküllerini geliştiriyorlardı. Bu süreç oldukça uzun, riskli, maliyetli bir süreçti. Hatta bu süreçlerin pazara çıkışa kadar 13-15 yıllara kadar uzadığından, maliyetlerin 3-4 milyar dolarları bulduğundan, sürecin uzunluğu nedeniyle patent sahibi firmanın yirmi yıllık patent süresinin çok az bir kısmından yararlanabildiği gibi serzenişleri duymaktaydık. Patent süresinin ürünü geliştirene kadar oluşan maliyetin geri dönüşünü karşılamakta yetersiz olduğundan başta ABD olmak üzere bazı Avrupa ülkelerinde de kısaca SPC diye bilinen (Supplementary Protection Certificate) ilave bir koruma süresinin verildiğini de hepimiz biliyoruz.

Hiç şüphesiz bunların doğruluk payı azımsanamayacak ölçüde yüksek, zira bir molekülün keşfi kolay bir şey değil elbette. Geçtiğimiz kırk-elli yıla baktığımızda Avrupa ülkeleri arasında örneğin Fransızların, İtalyanların, İspanyolların hatta Hırvatların lokal şirketlerinin keşfettikleri moleküller vardı. Bu moleküllerin hala bir kısmı etkin bir şekilde ülkemizde de kullanımda (Oxolamin, Azitromisin, Gliclazid vb.). Milenyum sonrası yıllara baktığımızda artık molekül keşiflerinin ancak bazı ülkelerden geldiğini, bu yatırımları ancak bazı büyük ilaç tekellerinin yapabildiğini görmekteyiz. Bunun bir sonucu olarak ilaç geliştirmede yeni bir döneme girildiğini söylemek hiç de yanlış olmaz sanırım.

Son yıllarda bu konuda en çok sözü edilen yöntemlerin başında ‘’Startup’’ şirketleri gelmektedir.

Basit anlamda ilaç sektöründe bir startup, genellikle bir girişimci veya girişimciler tarafından tedavide yeni bir ürün geliştirmek için yürütülen bir şirket veya projedir. Silikon Vadisi’nden yayılarak evrensel kabul görmüş “startup” terimi ‘’teknoloji odaklı, ölçeklenebilir bir iş modeliyle mevcut bir probleme çözüm sunan ve hızlı büyüme potansiyeli taşıyan erken aşama girişim şirketidir’’ şeklinde tarif edilebilir. İlk aşamalarda, startup’lar önemli belirsizliklerle ve yüksek başarısızlık oranlarıyla karşı karşıyadır. Ancak, azınlık bir kısmı dikkate değer başarı ve etki elde ederken, bazıları bir milyar US dolarının üzerinde değere sahip özel şirketler olan Unicorn‘lara (*) dönüşür. Hiç şüphesiz her startup başarıya ulaşamasa da başarılı olanlar pazarın dinamiklerini tamamen değiştirme gücüne sahiptir.

(*) Unicorn: Unicorn şirketleri, borsada işlem görmeden 1 milyar dolarlık değere ulaşan şirketlerdir ve her teknoloji girişimcisinin hayalidir. Bununda üstünde yer alan Decacorn startup’lar ise on milyar US doların üzerinde bir değerlemeye ulaşmış şirketlerdir. Daha az yaygındırlar ve önemli bir büyüme ve pazar hakimiyeti elde etmiş girişimleri temsil ederler.

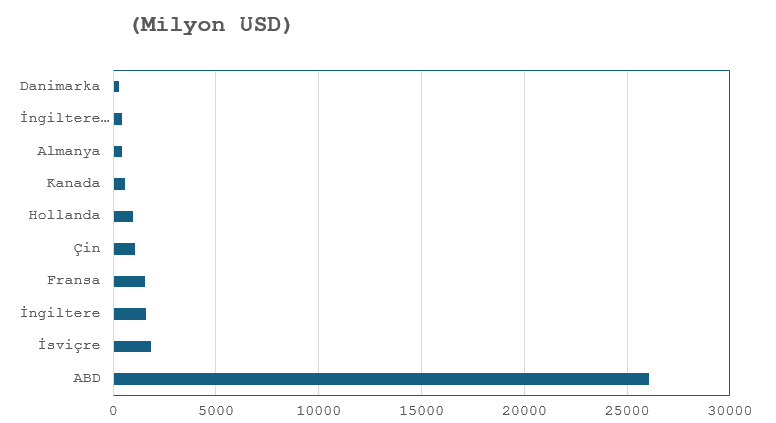

Son senelerde özellikle onkoloji ve biyoteknoloji alanlarında çalışan startup şirketlerin sayısında ve başarısında büyük artışlar görülüyor. Örneğin biyoteknoloji alanında aktarılan fonların ülkelere göre dağılımına baktığımızda 26 milyar USD ile ABD başı çekmektedir. Göze çarpan bir diğer nokta ise ABD’ nin bu fonları diğer ülkelere göre 15-20 misli daha fazla aldığıdır (1).

Tablo 1: Biyoteknoloji fonlarının en çok aktarıldığı 10 ülke

Farma alanındaki startup şirketlerini Tıp, Eczacılık, Biyoloji, Biyoteknoloji gibi alanlardan gelen akademisyenler, innovatör firmaların Ar-Ge/Medikal/Pazarlama gibi bölümlerinde uzun yıllar çalışan üst düzey yöneticiler kuruyorlar. Bir diğer önemli özellik ise bu şirketlerin çoğunlukla multidisipliner anlayışla kurulmasıdır.

Günümüzde ilaç alanındaki startup şirketlerinin sayısını en iyi ifade edecek kelime ‘’sayısız’’ olduklarıdır. Gerçekten de ABD başta olmak üzere Tablo 1 de yer alan ülkelerin startup şirketleri başı çekmektedir. Bu şirketlerin mali boyutları milyarlarca dolar olarak ifade edilebilecek büyüklüklere varmıştır. Çalışan sayısının 1000 lere ulaştığı startuplar vardır.

2023 YILINDA FDA TARAFINDAN ONAYLANAN YENİ MOLEKÜLLER

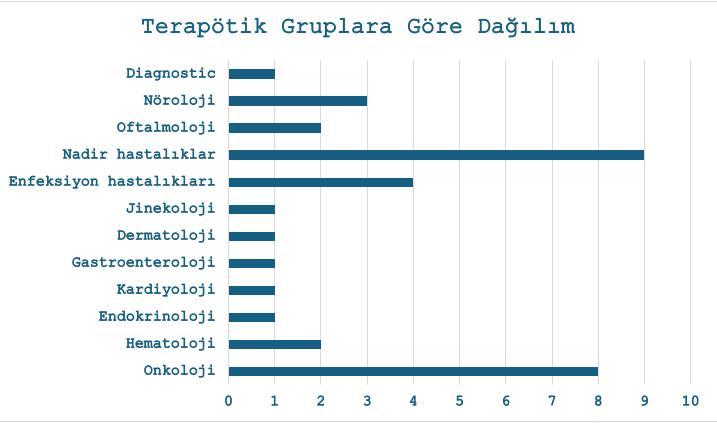

2023 yılında ABD de FDA tarafından onaylanan yeni molekül sayısı 55 idi. Bu sayı 2018 yılındaki 59 adetten sonraki en büyük rakamdı. Bu yeni moleküllerin 34 tanesi (%62) küçük moleküller idi. Yetim ilaç statüsündeki ilaçların oranı ise %51 idi. Terapötik gruplara göre en büyük ağırlığı nadir hastalıklar (9) ve onkoloji ilaçları (8) taşıyordu (2).

Yeni onaylanan bu 34 küçük molekülün dağılımı ise şu şekilde idi.

Terapötik gruplar arasında başı çeken onkoloji alanında 8 yeni molekül onaylandı. Bu moleküller;

- Pirtobrutinib

- Elacestrant

- Quizartinib

- Momelotinib

- Repotrectinib

- Nirogacestat

- Fruquintinib

- Capivesertib

Bunlar arasından ilk beş molekülü inceleyelim isterseniz;

- Pirtobrutinib (Jaypirca): Onaylanan ilk kovalent olmayan BTK inhibitörü. Nükseden veya dirençli mantle hücreli lenfoma (MCL) için kullanılan bu oral BTK inhibitörü, İngiltere’de biyoteknoloji şirketi RedXPharma tarafından keşfedilmiş ve Loxo Oncology aracılığı ile Eli Lilly’e ulaşmıştır.

Burada dikkatimizi çeken konu molekülün bir startup şirketince keşfedilmesi, ardından daha büyük bir startup firma tarafından geliştirilip Eli Lilly firmasına satılmasıdır. E.Lilly firması Loxo Oncology firmasını satın almak üzere 8 milyar USD nakit ödeme yapmıştır (3). E.Lily 2019 yılındaki bu satın alma ile yine Loxo Oncology tarafından geliştirilen Selpercatinib isimli molekülü de (küçük hücreli akciğer kanseri) 2020 yılında kendi adına ruhsatlamış ve pazara vermiştir.

- Elacestrant (Orserdu): İlk onaylanan oral ER.ER+, HER2-, ESR1 mutasyonlu meme kanseri için bu oral SERD/SERM, Eisai tarafından keşfedilmiş ve nihayetinde Stemline Therapeutics (Menarini Grup tarafından satın alnımıştır) tarafından pazarlanmıştır.

Bu molekülde bir firma tarafından keşfedilmiş, ardından başka bir startup şirketi tarafından geliştirilmiş ve sonuçta İtalyan ilaç şirketi Menarini Group tarafından 2020 yılında 677 milyon USD a satın alınmıştır (4).

- Quizartinib (Vanflyta): Ambit Biosciences tarafından keşfedilen ve Daiichi Sankyo tarafından pazarlanan akut miyeloid lösemi için oral FLT3 inhibitörü.

Bu molekülde Ambit Biosciences tarafından geliştirildi. Ambit Biosciences kinaz inhibitörü terapötiklerinin geliştirilmesine odaklanan bir Amerikan ilaç şirketiydi ve San Diego’da kurulmuştu. 2014 de Daiichi Sankyo tarafından 410 milyon USD a satın alındı (5).

- Momelotinib (Ojjaara): Cytopia tarafından keşfedilen ve birçok şirketten geçen uzun bir yolculuğun ardından GSK tarafından 1,9 milyar USD a satın alınan, anemili miyelofibröz tedavisi için şaşırtıcı bir mekanizmaya sahip oral JAK1/2WT, JAK2V617F, ACVR1 inhibitörü.

Bu ürünün hikayesi de Cytopia LTD ile başlıyor. Cytopia Ltd, kanser ve diğer hastalıkların tedavisine yönelik yeni ilaçların keşfi ve geliştirilmesine odaklanan, araştırma ve geliştirme faaliyetlerini Melbourne ve New York’ta bulunan iştirakleri aracılığıyla sürdüren Avustralyalı bir biyoteknoloji şirketi. İlacın keşfinin ardından molekül birkaç defa el değiştiriyor ve sonuçta geliştirmenin çok ileri bir aşamasında GSK tarafından 1,9 milyar USD a satın alınıyor ve 2023 yılında GSK adına ruhsatlanıp pazara veriliyor. Bu satış bugüne kadar bir Avusturyalı şirketin ilaç satışından kazandığı en büyük rakam olarak kayıtlara geçiyor (6).

- Repotrectinib (Augtyro): ROS1+küçük hücreli dışı akciğer kanseri için kullanılan bu oral ROS1ve TRKA/B/C inhibitörü, Turning Point Therapeutics tarafından keşfedilip geliştirilmiş ve BMS tarafından satın alınarak ruhsatlandırılmış ve pazara verilmiştir (7).

Bu ilacın hikayesinde de Turning Point Therapeutics adlı startup şirketi var. TPT Ekim 2013 de San Diego’da kuruluyor ve 267 kişi istihdam ediyor. Kurucusu ve bilimsel direktörü Dr. Jean Cui, Çin Bilim ve Teknoloji Üniversitesi’nden yüksek lisans ve lisans derecelerini almış, Ohio State Üniversitesi’nde de doktora derecesini almış bir bilim kadını.

BMS firması Turning Point Therapeutics’ i 4,1 milyar USD a satın alıyor. Bu satın alma göründüğü kadar kolay olmuyor, zira işin içinde Roche firması da var ve aralarında ciddi bir kapışma oluyor ancak sonunda istediğini alan BMS oluyor ve bu ürünü satın alımdan kısa bir süre sonra onaylatıp pazara veriyor (8).

SONUÇ:

Bu örnekler bize şunu söylüyor; Yeni moleküllerin keşfi, geliştirilmesi çok büyük bir maliyet, öte yandan on yılı aşan sürelere gereksinim duyan ve pek çok riski de içerisinde barındıran bir süreç. Ayrıca bu tarz bir geliştirmede multidisipliner olarak çalıştıracağınız ArGe personeli de sayıca oldukça kabarık. Bütün bu dezavantajlara rağmen Big Pharma firmalarının kendi ArGe lerinde geliştirdikleri moleküller büsbütün bitmiş değil tabi ki.

Ancak startup tarzı şirketlerin çok önemli bir avantajı var. Bu şirketler çoğunlukla bir konuya odaklanıyorlar ve yıllarca aynı konuda deneyim elde etmiş personelleri var, bu açıdan geliştirmede başarılı olmaları çok daha yüksek ihtimal.

İşte bu nedenle Big Pharma firmaları bir yandan ilaç geliştirmeye devam ederlerken, bir yandan da iş geliştirme tarafında daha çok yer almaya başladılar. Startup firmalarını, onların ürün portföylerini (product pipeline) çok yakın takibe alıyorlar, hatta bazılarının projelerine ortak yatırımcı da oluyorlar. Yaygın bir algı, Big Pharma firmalarının finansman ve desteğinin, küçük molekül veya biyoteknoloji girişimleri için ancak ürünleri geliştirme sürecinin son aşamalarına geldiğinde yapıldığıdır. Oysa, Big Pharma firmalarının biyoteknoloji girişimlerinin başarısına nasıl etki ettiğine dair yakın zamanda yapılan bir analiz, bu düşünceyi tamamen tersine çevirmektedir.

Nature Biotechnology dergisinde yayınlanan çalışmalarında, Hollanda’daki iki risk sermayesi şirketinin analistleri, GlobalData’nın İlaç veritabanını tarayarak 2004-2019 arasındaki 15 yıllık dönemde Big Pharma firmaları ile biyoteknoloji girişimleri arasında yapılan tüm anlaşmaları belirlediler. Ardından, girişimlerin başarı oranı ile bir ilaç şirketiyle kurulan bağlantı arasında bir ilişki olup olmadığını incelediler. Yaygın kanının aksine, sadece klinik aşamada değil, daha erken aşamalarda, yani klinik öncesi geliştirme aşamasında da ortaklık kuran girişimlerin başarı oranlarının arttığını buldular. İlaç şirketleriyle ortaklıkların, klinik öncesi aşamadan satın alma veya halka arz yoluyla çıkışa kadar girişimlerin tüm yaşam döngüsü boyunca avantajlı olduğu sonucuna vardılar. İlave olarak şunu da fark ettiler: Büyük bir ilaç ortağı, startup’ ların eksikliğini duyduğu kaynaklar ve özel uzmanlık açısından, örneğin GMP klinik geliştirme, regülasyonlar ve büyük ölçekli üretim gibi konularda sürekli destek sağlayarak sonucun başarıya ulaşmasında büyük katkı verebilmektedir (9).

Bu tür ürünlerin erken dönemde yakalanması hem ürünün ya da şirketin satın alma bedelini de düşürüyor hiç şüphesiz. Quizartinip örneğinde olduğu gibi ürünün ilk geliştirme aşamalarında startup şirketinin satın alınması (satın alma 2014 de, ürünün onaylanması 2023 de) 410 milyon USD a mal olurken, Repotrectinib de ise ürünün son aşamalarında iken startup şirketinin satın alınması (satın alma 2002 de, ürünün onaylanması 2023 de) 4,1 milyar USD gibi astronomik rakamlara mal olabiliyor.

Son söz olarak şunu söyleyebiliriz; İlaç firmalarının geleceğinde İş Geliştirme departmanlarının önemi giderek artmaktadır. Hiç şüphesiz iş geliştirme sadece yeni moleküllerin şirkete kazandırılması ile sınırlı değil. Aynı zamanda şirketin ürün portföyünün planlanması, iç-lisanslama, dış-lisanslama, pazar ve rakip analizleri, eski ürünlerden katma değerli yeni ürünler oluşturulması ve ürün yaşam döngüsünün uzatılması, yeni fason üretim imkanlarının yaratılması ve daha pek çok konu da katkılar vermektedir. Bu departmanlarda görev alacak personelinin öncelikle uzun süreli bir ilaç sektörü deneyimine sahip olmaları, kendilerini iyi bir stratejist olarak hazırlamaları, bunun yanı sıra çok iyi ilaç bilgisine ve geniş açılı bir pazar ve hukuk bilgisine sahip olacak şekilde lisansüstü çalışmalarla donatmaları gerekmektedir.

Ecz.M.Vedat Eğilmez

Farmakoloji uzmanı

İEİS Akademik Danışman

Referanslar;

1-2025 biotech funding tracker: recent highlights. https://www.labiotech.eu/biotech-funding-2025-tracker/

2-Center For Drug Evaluation and Research: Advancing Health Through Innovation. New Drug Therapy Approvals 2023 https://www.fda.gov/media/175253/download?attachment

3-Lilly Announces Agreement To Acquire Loxo Oncology. Jan 07, 2019:https://www.prnewswire.com/news-releases/lilly-announces-agreement-to-acquire-loxo-oncology-300773673.html

4-Menarini Group to Acquire Stemline Therapeutics in Transaction Valued at Up to $677 Million: https://www.menarini.com/en-us/news/news-detail/menarini-group-to-acquire-stemline-therapeutics-in-transaction-valued-at-up-to-677-million.html

5-Daiichi Sankyo to Acquire Ambit Biosciences: https://www.daiichisankyo.com/files/news/pressrealease/pdf/006192/20140929_541_E.pdf

6-GlaxoSmithKline buys late stage JAK inhibitör for $1.9 billion: https://synthesisbioventures.com/the-storied-australian-drug-developer-turning-his-skills-to-funds-management/

7-Bristol Myers Squibb to Acquire Turning Point Therapeutics, a Leading Precision Oncology Company: https://news.bms.com/news/details/2022/Bristol-Myers-Squibb-to-Acquire-Turning-Point-Therapeutics-a-Leading-Precision-Oncology-Company/default.aspx

8-Bristol Myers strikes up Roche rivalry with $4.1B Turning Point buy: https://www.fiercebiotech.com/biotech/bms-strikes-roche-rivalry-41b-acquisition-turning-point

9-Biotech Startups – Understanding The Ecosystem For Success . BATAVIA biosciences: https://bataviabiosciences.com/biotech-startups-ecosystem-for-success/