Ülkelerin ekonomik kalkınma düzeyi, hasta beklentilerinin sürekli değişmesi ve artış göstermesi, hastalık yapılarının değişmesi, nüfus artışı, doğumda beklenen ortalama yaşam süresinin yükselmesi gibi nedenlerle dünyada olduğu gibi Türkiye’de de sağlık harcamaları artış göstermektedir. Bu artışa paralel olarak sigorta sistemleri üzerinde baskı her geçen gün daha da artmaktadır. Bu durumda ister istemez sağlık sigortasının boyutlarını oluşturan sağlık sigortasının kimleri, hangi hastalıkları kapsayacağı ve sağlık sigortasına cepten yapılan ödemelerin ne kadar olacağı süregelen tartışma alanlarının başında gelmektedir. Ancak Türkiye’de bu sorulara karşılık gelen kavramların hem adının terminolojik anlamda konulması hem de bu boyutların incelenmesi konu alanında ortak dili konuşabilmek açısından önem taşımaktadır. Bu bağlamda sağlık sigortası kapsamının boyutları ele alınmış, ardından TÜİK verilerinden hareketle Türkiye’de sağlık harcamalarının izlediği seyir hem ana başlık olarak hem de alt başlık olarak incelenmiş ve bu boyutlarda Türkiye’nin Ekonomik Kalkınma ve İşbirliği Örgütü (OECD) ülkeleri içerisindeki performansı verilmiştir.

Sağlık harcamaları neleri kapsar?

OECD’ye göre sağlık harcamaları, kişisel sağlık bakımı (tedavi edici bakım, rehabilite edici bakım, uzun süreli bakım, yan hizmetler ve tıbbi ürünler), koruyucu hizmetler (halk sağlığı hizmetleri gibi) ve idari hizmetler dâhil olmak üzere sağlık ürünleri ve hizmetlerine yapılan harcamaları kapsar. Ancak bu tanıma yatırım harcamaları dâhil edilmemiştir. Buradan bakıldığında sağlık harcamasının tanımı dar tutulmuştur. Dünya Sağlık Örgütü (DSÖ)’ne göre ise sağlık harcamaları, sağlık hizmetleri sunumu, aile planlaması faaliyetleri, beslenme faaliyetleri ve sağlığa yönelik acil yardımlar için yapılan tüm harcamaları içerir, ancak içme suyu ve sanitasyon sağlanmasını içermez. DSÖ’nün tanımında da sağlık harcaması tanımı daha geniş tutulmakla birlikte çevre sağlığı hizmetleri kapsam dışında bırakılmıştır. Ancak doğrudan sağlığa yapılan yatırımların yani yatırım harcamalarının bu tanım kapsamına girebileceği düşünülmektedir. Nitekim TÜİK’in yayınlandığı 2020 yılı sağlık harcamaları içerisinde yatırım harcamaları da bulunmaktadır.

Sağlığın finansmanı, sağlık sistemlerinin kritik bir bileşenidir. Ulusal sağlık hesapları, uluslararası kabul görmüş bir çerçeve içinde toplanan harcamalarla ilgili bilgilere dayanan geniş bir gösterge seti sağlar. Bu hesaplar, finansman kaynaklarından ve aracılardan fonların sağlayıcıları ve sağlık sistemlerinin fonksiyonlarının arasındaki dağılımına kadar, bir sağlık sisteminin işleyişinde kaydedilen finansman ve harcama akışlarının bir sentezidir. Aynı zamanda bu durum 17 hedeften oluşan Sürdürülebilir Kalkınma Hedeflerinin de bir yansımasıdır. Sürdürülebilir Kalkınma Hedefleri içerisinde 3. Hedef, bütün yaşlardan bütün bireylerin sağlıklı yaşamını güvence altına almak ve kalite yaşamı teşvik etmektir.

Sağlık sigortası kapsamının boyutları sağlık sistemleri için neden önemlidir?

Sağlık sistemi finansmanının amacı, sağlık sistemi performansını iyileştirerek evrensel kapsama ulaşmaya dönük, Dünya Sağlık Örgütü’nün deyimiyle Universal Health Coverage (UHC)’ın sağlandığı, bir sağlık sistemi oluşturmaktır. Bireyler, sağlık hizmetlerine doğrudan ödeme yoluyla veya Birleşik Krallık’ta olduğu gibi bir Ulusal Sağlık Hizmeti (NHS), sosyal sigorta veya gönüllü sigorta gibi üçüncü parti finansman düzenlemeleri yoluyla sağlık hizmetlerine erişim sağlar.

Sağlık finansmanı kapsamı, tipik olarak kapsamın genişliği ve derinliği ile sonuçta ortaya çıkan finansal koruma düzeyi açısından tanımlanır. Sağlıkta finansal koruma genel olarak hanehalklarının ve bireylerin,

- İhtiyaç duyulduğunda sağlık hizmeti alması ve yüksek maliyetler nedeniyle engellenmemesini,

- Sağlık hizmetlerine erişimden dolayı gıda, eğitim ve barınma dahil olmak üzere diğer temel ev ihtiyaçlarının sekteye uğramamasını,

- Yüksek tıbbi bakım maliyetleri ve hastalıktan kaynaklanan gelir kaybı nedeniyle yoksulluğa düşmemesini kapsar.

Sağlık sigortası kapsamının birbiriyle ilişkili üç farklı boyutu mevcuttur:

- Organize (kamu ve özel) finansman girişimleri tarafından kapsanan kişi sayısı (kapsamın genişliği),

- Kapsanan hizmetlerin sayısı ve türü (kapsamın derinliği),

- Cepten yapılan yüksek harcamalara karşı finansal koruma düzeyi (kapsamın yüksekliği)

Şekil 1’de sigorta kapsamının boyutları 3 boyutlu bir prizma üzerinden verilerek somutlaştırılmaya çalışılmıştır. Sigorta kapsamının 3 boyutunun tamamen gerçekleştirilmesi DSÖ’nün evrensel sağlık kapsamı (UHC)’na ulaşılması anlamına gelir ki DSÖ’nün de esasen bütün çabası bu yöndedir. Diğer bir ifade ile alınan her sağlık hizmetinin kapsanması, her bireyin sigorta kapsamına alınması ve cepten yapılan harcamaların bireyin ve hane halkının bütçesinde temel harcamalarını karşılayamayacak ölçüde sekteye uğratmaması anlamına gelmektedir. Belirtilen son boyut aynı zamanda finansal koruma anlamına gelmekte olup sigorta kapsamın yüksekliğini ifade etmektedir. Sağlık durumunun bozulması durumunda eğer bireylere yeterli düzeyde finansal koruma sağlanamaz ise bu durumda bireyin yaptığı harcamalar yıkıcı, diğer bir ifadeyle katastrofik sağlık harcamaları ile karşı karşıya kalırız. Bu nedenle her ülkenin olduğu gibi Türkiye’nin de sigorta kapsamının boyutlarının tamamını gerçekleştirmesi yönünde adımlar atması gerekmektedir. Bu sadece sağlık sisteminin bir hedefi olarak görülmemelidir. Aynı zamanda sosyal devlet olma yönünde bir adım olarak da görülmelidir. Burada aşırı iyimser de olmak istemem çünkü bu durum başka ekonomik gelişmişlik ve kalkınma düzeyi olmak üzere pek çok faktörden etkilenmektedir ve aynı zamanda bahsedilen bu faktörleri de etkilemektedir. Ancak ideal olana ne kadar çok yaklaşırsak bireylerin ve hanelerin ve bir bütün olarak toplumun sağlığına o kadar iyi dokunarak iyileştirilmesine katkıda bulunuruz. Nitekim toplum sağlığının gelişmesi bir bütün olarak başta ekonomik kalkınma olmak üzere diğer alanlara olumlu katkı yaptığı bilinmektedir. Burada kısaca “önce sağlık” diyoruz.

Türkiye sigorta kapsamının genişliği (nüfusun ne kadarının kapsama alındığı) konusunda Sağlıkta Dönüşüm Programın bir bileşeni olan GSS yasasının uygulamaya konulması ile esasen bu boyutu büyük oranda başarmıştır. OECD 2019 yılı verilerine göre Türkiye’de nüfusun %98,8’i genel sağlık sigortası kapsamındadır ve OECD ortalaması olan %98’in üzerindedir. Kapsamın genişliğinde en yüksek performansı gösteren ülke %100 ile Birleşik Krallık olurken en düşük performansı %80,6 ile Meksika göstermiştir.

Dünya ülkelerinin asıl sıkıntı yaşadığı sigorta kapsamı boyutları, sigorta kapsamının derinliği ve yüksekliğidir. Şimdi sırasıyla bu boyutlara ilişkin istatistiklere bakalım. Türkiye sigorta kapsamının derinliği (kapsanan hizmetlerin sayısı ve türü) boyutunda OECD 2019 yılı verilerine göre %3’lük bir orana sahip olup, OECD ortalaması ile aynıdır. Sigorta kapsamının derinliği boyutunda en yüksek performansı gösteren ülke %16 ile Estonya olurken, en düşük performans gösteren ülke %0 ile İspanya olmuştur.

Sigorta kapsamının yüksekliği (cepten yapılan yüksek harcamalara karşı finansal koruma düzeyi)’ne bakıldığında Türkiye OECD 2019 yılı verilerine göre %77,9’luk bir orana sahip olup, OECD ortalaması olan %74’ün üzerindedir. Sigorta kapsamının yüksekliği boyutunda en yüksek performansı gösteren ülke %85,8 ile Norveç olurken, en düşük performans gösteren ülke %49,3 ile Meksika olmuştur.

Şekil 1: Sağlık Sigortası Kapsamının Boyutları

Kaynak: DSÖ

Yıkıcı sağlık harcaması nedir?

Bireyler sağlık hizmetleri için ücret veya katkı payı ödemek zorunda olduklarında, bu miktar birey ve hanehalkı içerisindeki payı o kadar yüksek olabilir ki, birey ve hanehalkı için “finansal yıkım” ile sonuçlanabilir. Bu kadar yüksek harcamalar, insanların yiyecek ve giyecek gibi ihtiyaçları kısmak zorunda kalması veya çocuklarının eğitim masraflarını karşılayamaması anlamına gelebilir. Her yıl, dünya genelinde yaklaşık 44 milyon hane veya 150 milyondan fazla kişi, felaketle sonuçlanan harcamalarla karşı karşıyadır ve yaklaşık 25 milyon hane halkı veya 100 milyondan fazla birey, hizmetler için ödeme yapma ihtiyacı nedeniyle yoksulluğa itilmektedir.

Ayrıca, sağlık hizmetleri için yapılan bu cepten ödemelerin etkisi, tek başına yıkıcı harcamaların ötesine geçmektedir. Birçok kişi, muayene, ilaçlar ve laboratuvar testleri gibi doğrudan maliyetleri ya da ulaşım ve özel gıda gibi dolaylı maliyetleri karşılayamadığı için sağlık hizmetlerini kullanmamaya karar verebilir. Yoksul haneler, hastalığın kazançları ve genel refahları üzerindeki olumsuz etkileri nedeniyle daha da yoksulluğa düşmektedir.

Politika yapıcıların endişelerinden biri, insanları sağlık hizmetlerinin kullanımından kaynaklanan finansal yıkımlardan ve yoksullaşmadan korumaktır. DSÖ, sağlık harcamaları bir hanenin geçim dışı gelirinin yani temel ihtiyaçlar karşılandıktan sonra kalan gelirin %40’ına eşit veya daha fazla olduğunda, sağlık harcamalarının yıkıcı sağlık harcaması olarak görülmesini önermiştir.

Yıkıcı sağlık harcamaları ne zaman ortaya çıkar?

Yıkıcı sağlık harcamalarının ortaya çıkması için üç faktörün mevcut olması gerekir: cepten ödeme gerektiren sağlık hizmetlerinin mevcudiyeti, düşük hane halkı geliri ve risk havuzu için ön ödeme mekanizmalarının olmaması. Ön ödeme, sağlık fonlarının vergiler ve/veya sigorta primleri yoluyla toplandığı durumu ifade eder. Hastalıkların bazı finansal risklerine karşı koruma sağlarlar, çünkü haneler ihtiyaç duyduklarında hizmetlere, bir hizmetin verildiği zamanda yapılan cepten ödemelerle alınan tüm hizmetlerin karşılanması gerektiğinde uygulanacak olandan daha düşük bir maliyetle erişebilirler. Cepten ödeme yapılması gerektiğinde, yaşlı, engelli veya kronik olarak hasta üyeleri olan hanelerin, diğerlerine göre genellikle daha yıkıcı sağlık harcamalarıyla karşı karşıya kalma olasılığı daha yüksektir. Bunun nedeni hem sağlık hizmetlerine genellikle daha fazla ihtiyaç duymaları hem de finansal kaynaklara sahip olmamalarıdır. Etkili koruma mekanizmalarının yokluğunda, bu gruplar hem finansal zorluk hem de sağlık sorunlarının devam eden riskleriyle karşı karşıyadır.

Yıkıcı sağlık harcama örneklerini çok uzakta aramaya gerek yok diye düşünüyorum. Türkiye’de ingilizce Spinal muscular atrophy ifadesinin baş harflerinin kısaltması olan SMA hastalarının karşılaştığı durum tam da böyle bir örnektir. SMA, hızlı ilerleyen, nadir görülen, nöromüsküler bir genetik hastalıktır. Diğer bir ifadeyle, SMA hastası olan bireylerin ve hane üyelerinin karşılaştığı sağlık harcamaları yıkıcı sağlık harcamasıdır. Bu durum sağlık sigortasının kapsamının derinliği (kapsanan hizmetlerin sayısı ve türü) ve yüksekliği (cepten yapılan yüksek harcamalara karşı finansal koruma düzeyi) ile ilgili olup, bu boyutların eksikliğinden kaynaklanmaktadır. Sağlık sigortasının kapsamının bütün boyutlarının birlikte gerçekleştirilmesi bütün ülkeler için ideal bir hedef olup, ekonomik gelişmişlik ve kalkınma düzeyi ve sağlık sisteminin yapısı (özelleşme sosyalleşme düzeyi) ile doğrudan ilgilidir. Bu nedenle sağlık sigortası kapsamının boyutlarına ilişkin sırasıyla yorumum şöyledir:

- Kapsamın genişliğinin tam olması: iyi,

- Kapsamın derinliğinin tam olması: çok iyi,

- Kapsamın yüksekliğinin tam olması: mutlak derecede iyi

Girişte sağlık harcamaların artış trendinde olduğunu belirtmiştik. Dilerseniz şimdi de yakın plandan 1999 yılından 2020 yılına kadar (dahil) sağlık harcamalarına bakalım. Şekil 2’de 1999 yılından 2020 yılına kadar (dahil) toplam sağlık harcamalarının trendi verilmiştir. Şekil 2’ye göre öne çıkan bulgular şöyledir:

- Bulgular açık bir şekilde sağlık harcamalarının istikrarlı bir artış trendini göstermekle birlikle 2009 yılından sonra sağlık harcamalarındaki bu artış trendinin daha keskin olduğunu göstermektedir. Bu artış trendinde Sağlıkta Dönüşüm Programı (SDP)’nin 2. döneminde uygulamaya konulan Şehir Hastaneleri’nin büyük bir rolünün olduğu düşünülmektedir. Diğer bir artış nedeni olarak SDP ile 2006 yılında kabul edilen Genel Sağlık Sigortası (GSS) yasası ile tüm nüfusun sigorta kapsamına alınmasıdır. Genel Sağlık Sigortası ile herkesin kapsama alınması 1/1/2012 tarihinde zorunlu hale getirilmiştir. Dünya Sağlık Örgütü (WHO), Dünya Bankası (WB) ve Uluslararası Para Fonu (IMF) gibi uluslararası kuruluşlar Sağlıkta Dönüşüm Programı’nın uygulanmasında teşvik edici bir rolü olmuştur.

- Şekil 2’deki grafikten ayrıksı olarak Türkiye’nin OECD ülkeleri içerisindeki sağlık harcamaları paylarına gelin birlikte bakalım. OECD 2019 yılı verilerinden hareket edildiğinde satın alma gücü paritesine uyarlanmış kişi başı sağlık harcaması Türkiye’de 1.266,9 dolar olup, OECD ortalaması olan 4.087 doların altındadır. Satın alma gücü paritesine uyarlanmış kişi başına sağlık harcaması en düşük olan ülke 1.133 dolar ile Meksika olurken, en yüksek ülke olma geleneğini bozmayan 10.948 dolar ile ABD’dir. Burada yüksek kişi başı sağlık harcamasının olması tek başına sağlık sisteminin kalitesini değerlendirmek oldukça yetersizdir. Böyle olsaydı bugün ABD sağlık sistemi dünyanın en iyi ülkesi olması gerekirdi ancak durum böyle değildir. ABD’de durumun böyle olmasında sağlık sisteminde piyasa ekonomisinin ağırlığının fazla olması ve sağlık sisteminin çok parçalı yapılardan oluşması büyük bir rol oynamaktadır. Çok daha düşük sağlık harcaması ile çok iyi işler başaran ülke örnekleri de mevcuttur. Diğer taraftan ABD sağlık sistemi, piyasa ekonomisi ağırlığından dolayı kaliteli sağlık hizmeti verilmesini önceleyen yenilikçi geri ödeme sistemleri ile öne çıkmakta ve diğer ülkelere de örnek teşkil etmek etmektedir. Bu ödeme sistemlerinden biri değer bazlı fiyatlandırma, ingilizce ifadeyle value-based pricing yöntemidir. ABD’de değer bazlı bir fiyatlandırma sistemine geçilmesinin nedenleri arasında, hastalara daha kaliteli hizmet verilmesi ve sağlık harcamalarının verimliliğinin artırılması bulunmaktadır. Değer bazlı fiyatlandırma, mevcut ilaç seçeneklerine göre hastalara sağladıkları faydalarla orantılı olarak ilaçlar için ödeme yapılması anlamına gelir. Değere dayalı fiyatlandırma, aynı durum için mevcut diğer tedavilerle karşılaştırıldığında, bir ürünün sağlık sistemlerine ve hastalara sağladığı faydalara göre fiyatları belirler. Değer değerlendirmeleri, ürünün ömrü uzatma, yaşam kalitesini iyileştirme ve hastaneye yatış veya uzun süreli tedavi ihtiyacını azaltma potansiyeli gibi faktörleri dikkate alır. Sağlık teknolojisi değerlendirmesi (HTA)’ni kullanan değer bazlı fiyatlandırma kompleks bir yapıya sahiptir ve önemli mali kaynaklar ile yetişmiş insan kaynağı gerektirir. Aynı zamanda ABD sağlık sisteminde şeffaflık ön plandadır; elektronik sağlık kayıtlarının tutulması ve paylaşılması zorunlu hale getirilmiştir. Elektronik sağlık kayıtlarının ülke düzeyinde kullanımını yaygınlaştırmak amacıyla 2016’da kabul edilen 21. Yüzyıl Tedavi Yasası (The 21st Century Cures Act) ile birlikte tüm sağlık hizmeti sunucularının hasta kayıtlarının elektronik kopyalarını, istek üzerine okunabilir biçimde hastalara sunulması zorunlu hale getirilmiştir.

Şekil 2: Sağlık Harcamaların Trendi (1999-2020), Türkiye

Kaynak: TÜİK verilerinden Tevfik Bulut tarafından hazırlanmıştır.

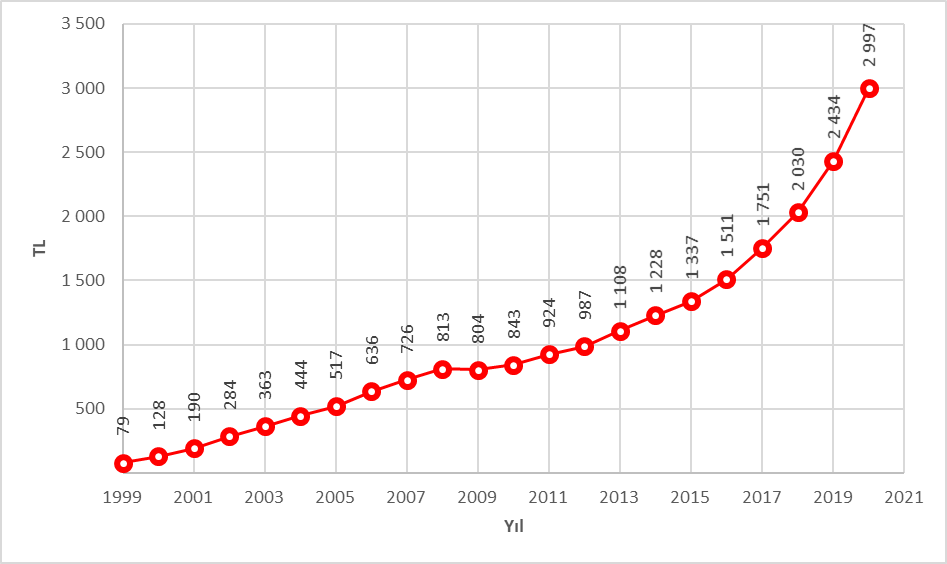

Şekil 3’te kişi başına düşen sağlık harcamalarının trendi verilmiştir. Şekil 3’e göre öne çıkan bulgular şöyledir:

- Kişi başına düşen sağlık harcamaları, Şekil 3’te verilen toplam sağlık harcamalarına benzer bir trend izlediği görülmektedir. 2020 yılında kişi başına düşen sağlık harcaması 2.997 TL’dir. Türkiye’de ekonomideki enflasyonist etkiler ve döviz kuru oynaklıklarının da kişi başı sağlık harcamalarının artışında etkili olduğu düşünülmektedir.

Şekil 3: Kişi Başı Sağlık Harcamalarının Trendi (1999-2020), Türkiye

Kaynak: TÜİK verilerinden Tevfik Bulut tarafından hazırlanmıştır.

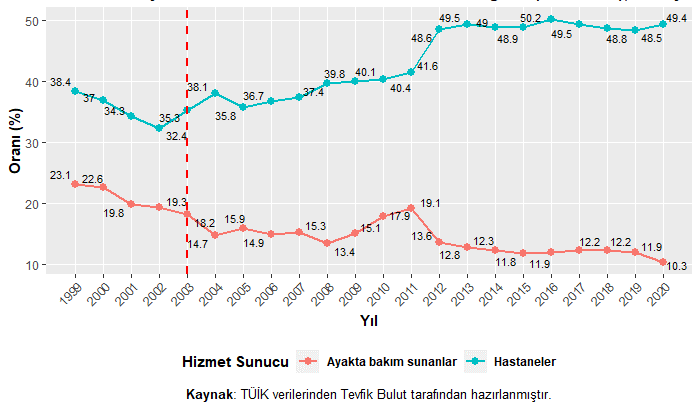

Şekil 4’te TÜİK tarafından açıklanan sağlık harcama istatistiklerinde cari harcamalar başlığı altında yer alan ayakta bakım hizmeti sunanlar ile hastanelerin toplam sağlık harcamaları içerisindeki oranına yer verilmiştir. Şekil 4’e göre öne çıkan bulgular şöyledir:

- 1999 yılından 2020 yılına kadar (dahil) hastaneler, toplam sağlık harcamalarından en yüksek payı almaktadır. Hastanelerin payının en yüksek olduğu yıl %50,2 ile 2015 yılıdır. Hastanelerin payının SDP’nin başladığı 2003 yılından sonra 2008 yılından itibaren genel olarak artış trendinde olduğu görülmektedir. Diğer taratan ayakta bakım sunanların harcamalarının ise aynı dönemlerde ters yönlü bir ilişkiye sahip olduğu yani genel olarak azalma trendine girdiği görülmektedir. Ayakta bakım harcamalarının toplam sağlık harcamaları içerisindeki payı %10,3 olup son 22 yılın en düşük oranına sahiptir. Hastanelerde özellikle 2. basamakta yer alan hastanelerde alınan sağlık hizmetlerinin 1. basamak sağlık kuruluşlarında alınan sağlık hizmetlerine göre çok daha komplike ve maliyetli olduğunu yakinen biliyoruz. Hastanelerin payının toplam sağlık harcamaları içerisindeki payının bu denli yüksek olması çok arzu edilen bir durum değildir. Bunun nedenleri arasında hizmet sunucularına yapılan geri ödeme sistemleri, hastalık yapısının değişmesi, 1. basamak sağlık hizmetlerin etkin bir şekilde kullanılamaması, etkin bir sevk zincirinin olmaması gibi faktörlerin etkili olduğu düşünülmektedir. En iyi senaryoda bu iki harcama trendi şöyle olmalıdır; Hastane harcamaları azalırken ayakta bakım harcamaları artış göstermesi gerekir. Bu noktada önlemlerin alınması gerekmektedir. Olması gereken hastalıkların oluşmasını engelleyici koruyucu halk sağlığı hizmetlerinin etkin bir şekilde uygulanması ve bu hizmetlere ağırlık verilmesidir.

Şekil 4: Ayakta Bakım Hizmeti Sunanlar ile Hastanelerin Toplam Sağlık Harcamaları İçerisindeki Oranı (1999-2020), Türkiye

Kaynak: TÜİK verilerinden Tevfik Bulut tarafından hazırlanmıştır.

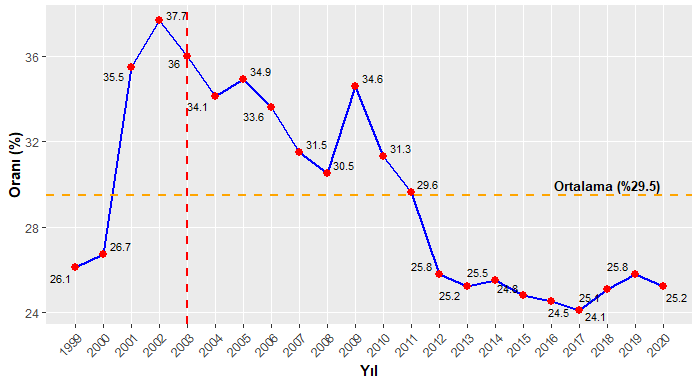

Şekil 5’te ise 1999 yılından 2020 yılına kadar perakende satış ve diğer tıbbi malzeme sunanların toplam sağlık harcamaları içerisindeki oranı verilmiştir. Şekil 5’e göre öne çıkan bulgular şöyledir:

- Son 22 yıl içerisinde perakende satış ve diğer tıbbi malzeme sunanların harcamalarının toplam sağlık harcamaları içerisindeki oranının en yüksek olduğu yıl %37,7 ile 2002 yılıdır. Bunun en büyük nedeni, SDP’nin henüz uygulamaya konulmaması yer almaktadır. Diğer bir ifadeyle, nüfusun büyük bir bölümün henüz genel sağlık sigortası kapsamına alınmamış olması ile hastanelerin tek çatı altında birleştirilmemiş olmasıdır. Diğer bir etken ise Türkiye’de yaşanan 2002 ekonomik krizidir. SDP’nin uygulamaya konulduğu 2003 yılından itibaren perakende satış ve diğer tıbbi malzeme sunanlarının harcamalarının oranı 2009 yılı hariç (2008 yılında ABD’de baş gösteren ekonomik krizin bir sonucu olarak 2009 yılına yansıdığı düşünülmektedir.) genel olarak azalan bir trend ortaya koyduğu görülmektedir. Perakende satış ve diğer tıbbi malzeme sunanların harcamalarının toplam sağlık harcamaları içerisindeki oranının en düşük olduğu yıl ise %24,1 ile 2017 yılıdır. Son 22 yılın perakende satış ve diğer tıbbi malzeme sunanların harcamalarının toplam sağlık harcamaları içerisindeki oranlarının ortalaması %29,5 olup, 1999, 2000 yılları ve 2011-2020 dönemlerindeki oran bu ortalamanın altındadır.

Şekil 5: Perakende Satış ve Diğer Tıbbi Malzeme Sunanların Toplam Sağlık Harcamaları İçerisindeki Oranı (1999-2020), Türkiye

Kaynak: TÜİK verilerinden Tevfik Bulut tarafından hazırlanmıştır.

Özetle, Dünya Sağlık Örgütü için öncelikli başlıklar arasında yer alan sağlık sigortasının kapsamının boyutları ele alındıktan sonra sağlık sistemleri içerisindeki önemi verilmiş, ardından ise sağlık harcama istatistikleriyle konuya derinlik kazandırılmaya çalıştırılmıştır.

Faydalı olması ve farkındalık oluşturması dileğiyle…

Bilimle ve teknolojiyle kalınız.

Tevfik Bulut

https://tevfikbulut.net/

Yararlanılan Kaynaklar

- TÜİK. Sağlık Harcamaları İstatistikleri, 2020, Yayım Tarihi : 08 Aralık 2021, Saat : 10:00, Sayı: 37192.

- https://www.who.int/health_financing/strategy/dimensions/en/.

- https://www.who.int/health_financing/pb_2.pdf.

- https://data.oecd.org/healthres/health-spending.htm.

- Health accounts (http://www.who.int/health-accounts/en/).

- Global Sustainable Development Goals indicators database. (https://unstats.un.org/sdgs/indicators/database/).

- https://www.who.int/data/nutrition/nlis/info/health-expenditure.

- OECD, https://www.oecd.org/health/health-at-a-glance/.

- World Health Organization. (2021). Value-based pricing: WHO guideline on country pharmaceutical pricing policies: a plain language summary. World Health Organization. https://apps.who.int/iris/handle/10665/341896. License: CC BY-NC-SA 3.0 IGO.

- ABD Sağlık Sistemi. Tevfik Bulut, https://www.winally.com/2021/08/abd-saglik-sistemi/.